Schlechte Nachrichten für LV und Privatkrankenversicherte

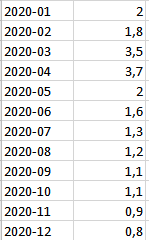

Einer der letzten Strohhalme, woran sich Lebensversicherer, Privatkrankenkassen, Riesterer, Investmentfonds und Pensionsfonds geklammert hatten, waren die Industrie- und Mittelstandsanleihen. Bei den Staatsanleihen bringen nur noch Uraltanleihen aus prädraghischer Zeit Geld. Man war deshalb im erlaubten Rahmen auf Industrie- und Mittelstandsanleihen ausgewichen. Die brachten vor einem Jahr noch 2 bis 4 % Zinsen im Schnitt. Ein Blick in die Datenbank der Bundesbank zeigt, daß im Laufe der Shutdownkrise die Verzinsung auf etwa 0,8 % eingebrochen ist:

Für die Versicherungswirtschaft haben Anleihen den Vorteil, daß man eine kalkulierbare Verzinsung erhält. Eine Unternehmensanleihe gilt gegenüber Aktien desselben Unternehmens als risikoärmere Anlageform, denn Zinsen sind unabhängig von der Ertragslage zu entrichten, Dividenden bei Aktien hingegen nicht.

Waren im Jahr 2005 Unternehmensanleihen von Emittenten mit Sitz in Deutschland im Wert von circa 83,9 Mrd. Euro im Umlauf, betrug der Wert im Jahr 2016 schon 266,3 Milliarden Euro. Seither ist der Umfang weiter gewachsen, bis er 2020 wieder schrumpfte. Für das vergangene Jahr gibt es noch keine Zusammenfassung.

Steuerlich sind Unternehmensanleihen für die Emittenten einerseits günstiger als Aktien, da der Zinsaufwand als Betriebsausgaben den steuerpflichtigen Gewinn mindert, während Dividenden als Gewinnverwendung voll zu versteuern sind. Andererseits freuen sich die Gemeindekämmerer, denn Industrieobligationen werden als Dauerschulden bei den Gewerbesteuergrundlagen hinzugerechnet.

Die Betreiber von Vorsorgeprodukten haben ein ungebrochenes Interesse Geld unterzubringen. Der Drang in der Realwirtschaft Schulden aufzunehmen ist scheinbar gesunken. Sinkende Zinsen sind eine logische Folge.

Das ist natürlich auch eine Frucht der aktuellen Wirtschaftspolitik. Über die Kurzarbeiterregelung sind die Arbeitnehmer noch nicht in der Wirklichkeit angekommen, die Löhne sind nur um etwa 2 % gesunken, was einen fast ungebrochenen Appetit nach Vorsorgeprodukten hervorruft. Anders sieht das auf der Kapitalseite aus, wo gehobelt wird, daß die Späne fallen. Hier sind die Umsätze übers Jahr etwa um 8,5 % gesunken, die Gewinne natürlich noch deutlich stärker. Dieses Ungleichgewicht spiegelt sich in der geringeren Emission von Anleihen und führt zu Niedrigzinsen.

Das niedrige Zinsniveau begünstigt wiederum die allgemein beklagte Zombifizierung der Wirtschaft.

Grüße an den V-Schutz: Ein Teufelskreis.

War doch klar, dass das deutsche Steuersystem (nicht anders als mit dem Begriff Laokoongruppe zu beschreiben) und mit ihm das deutsche Wirtschaftssystem (Korporatismus, Tarifpartnerschaft, Deutschland AG hahaha), sich einmal in einem strudelnden Untergang wiederfinden würde.

Schon 1929ff trieben die verschwundenen Krankenkasseneinnahmen manchen Arzt in den Suizid, Nicht aber die Hauswirte (Maurermesiter Bendler zB), also da muss auf jeden Fall der Mietendeckel ans Zinsniveau angepasst werden.