Werterhalt in der bevorstehenden Finanzkrise

Ich möchte diesen Eintrag etwas heiter und schräg beginnen, um dann zu den Erfahrungen zu kommen, die sich aus der unmittelbaren Nachkriegszeit und der Inflation 1923 ableiten lassen. „Schulden sind unser einziger nachwachsender Rohstoff“, äußerte Olaf Scholz vorgestern gegenüber der ZZ (1027. Ausgabe). Darum wolle er auch als Kanzler diese wichtige Quelle nicht versiegen lassen. – Nun Spaß beiseite.

Diesen lockeren Umgang mit Geld hatten auch Kaiser Wilhelm II., Friedrich Ebert und Adolf Hitler praktiziert. In der Frühzeit der Weimarer Republik und nach dem Zusammenbruch des Nationalsozialismus kam es deshalb zu Währungsreformen mit weitgehender Entwertung der Geldvermögen. Sachwerte wurden zwar besteuert, aber sie kamen vergleichsweise glimpflich davon. Aktien besser als Immobilien. Das lag im wesentlichen daran, daß Aktien auch jeweils eine Kniebeuge gemacht hatten und gerade auf dem Höhepunkt der Enteignungen geringen Wert hatten. Aber sie erholten sich danach schnell.

Es gibt eine wunderbare Arbeit zur Wertentwicklung der deutschen Aktien von 1945 bis 1999 mit Schwerpunkt auf der Zeit der Währungsreform: „Die Rendite deutscher Blue-chip-Aktien in der Nachkriegszeit – Rückberechnung des DAX für die Jahre 1948 bis 1954“ Von Richard Stehle, Christian Wulff und Yvett Richter. Bei Wulff handelt es sich nicht um den Luftikus, der mal Bundespräsident war, sondern um einen seriösen Mitarbeiter von Prof. Stehle.

Diesen Eintrag möchte ich jedem empfehlen, der seine Alterssicherung über das kommende Jahrzehnt hinüberretten will. Natürlich gehören auch Edelmetalle und selbstgenutzte Immobilien zur Rettung. Aber ich möchte daran erinnern, daß Goldbesitz in den westlichen Besatzungszonen erst wieder seit 1955 legal war (nach 32 Jahren Verbot), Aktien aber nur kurzzeitig nicht handelbar waren.

Bis vor zehn Jahren waren Lebensversicherungen und Termingelder der Renner bei der Vorsorge. 2008 kam meine Cousine auf dem Weg zur Sparkasse Altmark-West ums Leben, als sie ein Termingeld prolongieren wollte. Sie wurde auf dem Fahrrad von einer Windböe erfaßt und stürzte unglücklich. Ein Jahr später wäre ihr dieses fatale Unglück vermutlich nicht mehr passiert, die Umlaufrendite war im Keller gelandet und der Weg hätte sich erübrigt. 2008 war noch ein Viertel der deutschen Geldvermögen in solchen verzinslichen Sparbriefen geparkt, die inzwischen keine Rolle mehr spielen. Rätselhafterweise sind die in LV geparkten Gelder nicht gesunken, obwohl die Verzinsung mickrig und das Risiko hoch ist. Da spielen ungute Traditionen wohl eine Rolle. Für riskant halte ich die LV, weil sie eine Beimischung von Staatsanleihen haben, die für den Kunden intransparent ist. Es sind solche Wundertüten wie die berüchtigten ABS-Papiere vor 2008.

Bei einer soliden Aktie mit einem durchschaubaren Geschäftsmodell (ein breiter Korb von Lebensmitteln, Rohstoffen oder Konsumgütern, Zigaretten, Telefonie usw.), einer kontinuierlichen Gewinnentwicklung, einem hohen Eigenkapital und einer guten Dividendenrendite ist das Risiko durchschaubarer.

Unternehmen, die keine Gewinne machen (Tesla), die kein Eigenkapital haben (Lufthansa), die nicht schütten (Delivery Hero), die in Ungnade fallen können (Alibaba) und wo man nicht weiß, was sie eigentlich anstellen (Wirecard), sind was für Spieler, aber nicht für risikoscheue Investoren. Man muß sich die Betriebe kritisch anschauen wie die Prinzessin die Brautwerber in König Drosselbart. Aber wegen einem spitzen Kinn des CEO sollte man eine Aktie nicht ausschließen. Sonst geht es einem wie der Prinzessin, die rumjammert: „Ich arme Jungfer zart, ach hätt ich doch genommen den König Drosselbart“.

Gestern abend hatte ich eine wunderbare Lebensmittelaktie gefunden. Ein Gewinnwachstum von 50 % gegenüber 2019, 45% Eingenkapital, der Kurs seit einem Jahr um 36 % gefallen, das Kurs-Gewinn-Verhältnis bereits 2019 bei 10,34. Sie wurde von Aktionären verschmäht, weil bedauerlicherweise fünf Arbeiter ihr Leben bei einer Kóronainfektion verloren hatten und das Schlagzeilen produzierte. Das kommt in vielen Betrieben vor, wo auf Grund staatlicher Gesetze und wegen der Hygiene und Frische auch nicht ganz unbegründet unter extremen Kühlbedingungen gearbeitet wird. In der Windkraftindustrie verlieren deutlich mehr Leute ihr Leben, purzeln mehrere hundert Meter in die Tiefe und kein politisch korrekter Hahn kräht danach. Ich hatte die Lebensmittelaktie gestern morgen gekauft und gestern abend waren die Transaktionskosten schon rein und ein Gewinn da. Aber solche Gelegenheiten sind leider rar.

Eine Woche vorher hatte ich eine schwedische Rohstoffaktie gefunden, die den enormen Anstieg des Eisenerzpreises noch nicht nachvollzogen hatte. Im März kaufte ich eine stark unterbewertete polnische Kupfer- und Silberaktie, welche seitdem ihren Kurs fast verdreifacht hat. Zugegeben es ist mühevoll, aber es lohnt sich zu suchen.

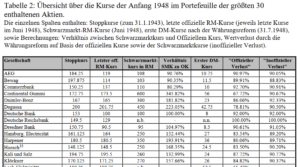

Zurück zur Nachkriegsentwicklung der Aktien. Die im Folgenden betrachteten Jahre 1948 bis 1954 stellen eine Zeitperiode dar, die durch eine vorausgehende Krise gekennzeichnet war. In diesen Jahren wurden insbesondere die Teilung Deutschlands und die Währungsreform vollzogen, der Lastenausgleich wurde konkretisiert, der Wiederaufbau machte enorme Fortschritte.

Im Rahmen der Währungsreform im Juni 1948 fielen die Aktienkurse der 30 betrachteten „Blue chips“ um durchschnittlich 82,73%. Da die offiziellen Börsenkurse vor der Währungsreform als Folge der noch geltenden vom AH am 31.01.1943 veranlaßten Stoppkurse teilweise beträchtlich unter den wahren Werten lagen, ist ein Vergleich der Schwarzmarktkurse vor der Währungsreform mit den Kursen nach der Reform aussagekräftiger. Dieser Vergleich führt zum Ergebnis, daß die Aktienkurse der „Blue chips“ im Rahmen der Währungsreform um durchschnittlich 90,45% fielen.

Quelle: Die Rendite deutscher Blue-chip-Aktien in der Nachkriegszeit – Rückberechnung des DAX für die Jahre 1948 bis 1954

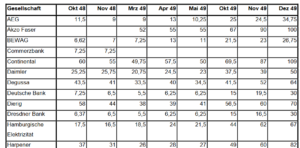

Die folgende Tabelle gibt einen Überblick über die Erholung bis Ende 1949:

Quelle: Die Rendite deutscher Blue-chip-Aktien in der Nachkriegszeit – Rückberechnung des DAX für die Jahre 1948 bis 1954

Die meisten Aktien befanden sich bei Kriegsende in den Depots der Reichsbank und der Großbanken im sowjetisch besetzten Teil Berlins und waren damit der Verfügungsgewalt ihrer Eigentümer entzogen. Ab Oktober 1947 mußte für den Aktienhandel eine Lieferbarkeitsbescheinigung nachgewiesen werden, die von den Geldinstituten in den Fällen ausgestellt wurde, in denen die Rechtmäßigkeit des Aktienbesitzes eindeutig geklärt werden konnte. Eine endgültige Regelung der Eigentumsverhältnisse an Wertpapieren erfolgte aber erst mit dem Gesetz zur Bereinigung des Wertpapierwesens vom 2. September 1949. Möglicherweise erlitten viele Anleger dadurch Verluste, daß sie ihr rechtmäßiges Eigentum nicht nachweisen konnten, z.B. weil sämtliche Unterlagen in den Kriegswirren abhanden gekommen waren.

Die Funktionsfähigkeit des Aktienhandels wurde in den ersten Nachkriegsjahren nicht nur durch die bereits angesprochenen ungeklärten Eigentumsverhältnisse, sondern auch durch die im Januar 1943 eingeführte und weiterhin gültige Kursstoppverordnung behindert. Das führte dazu, daß es neben dem regulären Börsenhandel einen verstärkten außerbörslichen Handel bzw. einen Aktienschwarzmarkt gab.

Weil in den Jahren 1945 bis 1947 fast alle europäischen Staaten eine Währungsreform durchgeführt hatten, war es wahrscheinlich, daß Deutschland früher oder später folgen werde. Es gibt aber keine Hinweise darauf, daß einzelne Börsenteilnehmer ein über diese allgemeine Erwartungshaltung hinausgehendes Detailwissen über Zeitpunkt und Modalitäten der Währungsreform hatten. Bis einschließlich Freitag, den 18. Juni 1948, fand ein regulärer Börsenhandel statt.

Am Sonntag, dem 20. Juni 1948 wurde in den westlichen Besatzungszonen die DM als Zahlungsmittel eingeführt. Bankguthaben und Spareinlagen wurden im Verhältnis 100 RM zu 6,5 DM umgestellt. Andere Schuldverhältnisse, darunter auch Industrieobligationen, Pfandbriefe, Kommunalschuldverschreibungen und Lebensversicherungen wurden aus Gläubigersicht im Verhältnis 10:1 umgestellt. Die Reichsschulden wurden annulliert. Mieten, Löhne, Renten und Preise wurden 1:1 umgestellt.Im Hinblick auf Aktien gab es keine Festlegungen.

Der Kurssturz der Aktien nach der Währungsreform ist so zu erklären, daß die Marktteilnehmer mit einer Rasur auch beim Aktienbesitz rechneten. Es kam aber anders. Bereits der Entwurf für das Erste Lastenausgleichsgesetz vom 3. November 1948 sah nur eine 50-prozentige Abgabe auf das am 21. Juni 1948 vorhandene Vermögen vor, die zudem nicht sofort fällig werden sollte, sondern in jährlichen Raten in Höhe von 2% – 3% des zum Stichtag festgestellten Vermögens zu bezahlen war. Weitere Abmilderungen folgten. Die Deutsche Bundesbank schätzt, daß schon 1950 die Vermögensabgabe die laufenden Einkommen aus Unternehmertätigkeit und Vermögen nur um etwa 5% gemindert haben dürfte. Deutsche Blue-chip-Aktien hatten trotz des Kurseinbruchs im Zusammenhang mit der Währungsreform in den sieben Jahren von Januar 1948 bis Dezember 1954 eine positive Durchschnittsrendite von 4,57 % pro Jahr.

Eine ähnliche Entwicklung wurde in der Hyperinflaton 1923 und danach verzeichnet. Aktien verloren seit 1913 gemessen an der Goldmark etwa 80 % ihres Werts. Höhere Verluste als Aktienbesitzer mußten Inhaber verzinslicher Wertpapiere hinnehmen. Die Wechsel für die Kriegsanleihen an den Staat wurden 1923 wertlos. Die Währungsreform bedeutete für die restlichen Zinspapiere nahezu einen Totalausfall. Guthaben verloren durch die Hyperinflation an Wert und wurden 1923 ausgelöscht. 1914 angelegte 100 Mark Spareinlagen besaßen nur noch die Kaufkraft von Pfennigen. Die Lebensversicherungen wurden vom Staat nur wenig gestützt und erlitten daher hohe Verluste. Der Preisverfall der Anleihen und die Hyperinflation löschte das angesparte Vermögen der Versicherten aus.

Immobilienbesitzer wurden ab 1924 mit einer Hauszinssteuer belegt, und die Rendite der Immos war deshalb gering. Edelmetalle waren durch das Verbot des privaten Besitzes von 1923 bis 1931 und ab 1934 vorübergehend eine Anlageklasse mit der geringsten Fungibilität. Die Inflation hatten nur Aktien mit Blessuren überstanden.

Beide Fallbeispiele zeigen, daß Aktien in Krisen besser wegkommen, als Lebensversicherungen, Anleihen, Sichteinlagen und sogar Immobilien. Das Vermögen der kleinen Leute war immer weg, weil sie zu Versicherungen neigten. Gegen die Dummheit der Medien und der von ihnen getriebenen Regierungen kann man sich zwar versichern, aber nicht ausgerechnet mit Versicherungen. Die Geschichte zeigt eben, daß man statt eine Versicherung abzuschließen oder Staaten zu finanzieren das Geld auch im Klo wegspülen kann. Das ist keine Spezialität der Merkelzeit, auch vor ihr gab es schon Enttäuschungen wie den Dreißigjährigen Krieg, die Napoleoischen Kriege und die beiden Weltkriege.

Grüße an den V-Schutz: In der Inflation verfügen auch Arme mal über Millionen.

Beitragsbild: Bernd Zeller

Die alten Kurszettel lassen Wehmut aufkommen – wobei die meisten eh nicht mehr existieren. Hösch, Glanzstoff, Harpener Berg und all die anderen, auf deren Brachflächen Erholungsheime für einströmende Maghrebinier, Levantiner und Neger gebaut werden und wo der Ruf des Muezzins erschallt über den Birkenwäldern, die vormals Rangierbahnhöfe waren.

Akzo warb früher mal mit „No Ranks, no Titles“ – wie wahr, die gibt es auf den Fluren der Arbeitsämter oder auf der „Platte“ nicht.

Kurz: vermeidet unter allen Umständen deutsche Werte, denn „swelche dar gerîtent, die hábent den tôt án der hant“, wie es im Nibelungenlied treffend heisst.

Danke für diese „schwarze“ Analyse / Prognose! Die Situation zwingt wohl zum Aktieninvestment. Als Einstieg bin ich erstmal ins Ausland, speziell mit Langweiler – ETFs. Von einzelnen Unternehmen verstehe ich noch zu wenig. Bei der Gelegenheit: Was halten Sie von Devisen? mfG!

Nicht viel. Ich habe notgedrungen ein Forintkonto, welches ständig Wert verliert. Auch mein überschaubares Dollarkonto schwächelt gerade. 2009 hatte ich was in Franken getauscht. Wenn ich nach über zehn Jahren zurücktauschen würde, hätte ich etwa 30 % gut gemacht. Ich habe damals auch Vreneli gekauft, die sind inzwischen gut das zweieinhalbfache wert. Devisen gehen alle um die Wette mit dem Euro in den Keller.

> Was halten Sie von Devisen?

Hochspekulativ, wenn man damit handeln will. Einfach mal https://www.ig.com/de aufmachen, Musterdepot anlegen. Die muessen in Zahlen darauf hinweisen, wieviel ihrer Kunden pleite gehen (ca. 70%, davon viele mit Forex Daytrading, das sind Devisenkurse). Man kann sich natuerlich etwas in Waehrung hinlegen, wenn man mit entsprechenden Laendern zu tun hat. Aber generell gilt alles, was gegen Geld als ‚Anlage‘ in D auch gilt.

Danke für den Hinweis! Mir geht es jedoch (im Sinne des Artikels) nicht um Spekulation / Trading, sondern schlichte Vermögenssicherung, beispielsweise durch altehrwürdige NOK (1875) oder CHF (1798?).

Die Frage ist m.E. nicht welche, sondern ob. Bricht der Dollar, bricht der allermeiste Rest auch.Und sagen wir jemand umgeht das, beispielsweise China – die kaufen ja viel Gold – kommt irgendwann mit der einzigen gedeckten Waehrung um die Ecke, haben die natuerlich auch die Finger drauf. Was sie mit dieser Moeglichkeit machen, mag etwas ganz anderes sein als es die USA in ihren 50 Jahren mit dem Dollar gemacht haben.

Dazu kommt wo. Vom Land der Aufbewahrung her gesehen wie auch von dem prinzipiellen Unternehmenstyp, der das heute so macht. Wertpapiere sind ja wenigstens als Sondervemoegen von Bankvermoegen getrennt. Das ist schon etwas, ob es im Ernstfall haelt, weiss natuerlich auch niemand. Eine ’normale‘ Bankenpleite – auch -welle – uebersteht es wahrscheinlich. Nur sind die internationalen Verflechtungen heute so stark, dass viele der moeglichen Folgen keinerlei Erfahrungshistorie haben. Ich halte es schon fuer moeglich, dass auch diese Werte am Ende nur ihre digitale Substanz abbilden. Bleiben echte und damit die immobilsten Dinge. Letztlich sind die das, die Essen in den Bauch bringen. Damit waeren wir wieder bei den klassischen Abstufungen.

Geld wuerde ich mir jedenfalls in welcher Waehrung auch immer nicht zur Diversifizierung nennenswerter Mengen hinlegen. Wie auch immer aufgeteilt bleibt es als Summe ein Klumpen desselben Dinges. Wie hier schon einmal geschrieben, als Umrubelmoeglichkeit in Form eines oder besser mehrerer und moeglichst auslaendischer Einzel- oder Multiwaehrungskonten OK, aber mehr auch nicht. Aber auch nicht uebertreiben. Mit der Menge der Instrumente steigen wieder andere Risiken.

Das ging mir auch durch den Kopf: Die ganzen „Sicherheiten“ stehen nur aus heutiger Sicht und haben deshalb Voraussetzungen, für welche niemand die Hand ins Feuer legen kann … Tja 🙂

… natürlich physisch oder notfalls auf einem speziellen Girokonto.

> natürlich physisch

das aendert doch nichts an seinen inherenten Risiken. Bei einer Waehrungsreform nuetzt das Geld unter dem Kopfkissen auch nichts.

Wie sah es mit der Fungibilität von Edelmetallen auf dem Schwarzmarkt / im privaten Handel aus?

Gab es Unterschiede zwischen Gold und Silber?

Da galt in solchen Zeiten das elfte Gebot: „Laß Dich nicht erwischen“.

Einem Bekannten war bei einem Verkaufsversuch eine wertvolle Münze gestohlen worden. Er konnte es nicht anzeigen, weil der zwielichtige Handel Begehrlichkeiten der Partei geweckt hätte.

Zwar kein WetterTIEF Adolf aber auch was von ihm.

Zitate von Adolf werden i.d.R. gelöscht, wenn sie nicht kritisch kommentiert werden.

Ja , es ist in der Redaktion richtig verstanden worden.

Wie wäre es – um sich in gelebter Statistik zu erüben – einfach erstmal in eine Spielbank zu gehen und dem Geschehen am Roulette als Beobachter beizuwohnen? Wer hat die grossen Jetons, wo sind die „todsicheren“ Systemspieler mit den Notizblöcken, was machen die Damen?

Das ist ungefähr wie das Börsenparkett, berühmteste Mathematiker haben das Tischlayout ersonnen, da kann man was lernen!

Der übliche Vergleich mit Roulette oder Lotto mag auf gewisse Trader / Zocker zutreffen, jedoch nicht bei einem langfristigen, rationalen Aktieninvestment, insbesondere (nach meiner Ansicht) auf breit angelegt ETF. Das hat übrigens auch mit einer unterschiedlichen Statistik zu tun. mfG!

Die grosse Zahl macht es elend. Wie oben beschrieben, waren die Aktionäre früher wenige, gut beschrieben in Upton Sinclairs „A Captain of Industry“.

Heute soll (wenn es nach FDP/AfD geht) die Rentnerbevölkerung von Europa, USA und womöglich Russland samt China mit „kapitalgedeckten“ Renten, sprich Dividenden, versorgt werden, wobei gleichzeitig in gewissen Ländern (oder einem) die Deindustrialisierung vorangetrieben wird.